破局新能源頭頂的“三座大山”!

2023年5月8日 17:01

2023年5月8日 17:01瀏覽:3844

在全球應對氣候變化的大背景下,國內針對綠色發展和綠色消費的政策越發嚴格,歐盟碳關稅和國際綠色供應鏈帶來的壓力也與日俱增。國內企業關注和購買綠電的熱情逐步高漲,綠電和綠證的環境溢價有潛力成為新能源額外收益的重要來源。但隨著新能源發展帶來的系統成本增加,政策逐步要求新能源承擔更多的義務,包括配置儲能、分攤輔助服務費用、降低保障小時數等;疊加新能源參與電力市場面臨的價格風險,開發過程中的非系統成本等因素,新能源的收益風險快速增加。如何做好綠電的大文章,促進新能源長遠發展,需要更多的政策創新與保障。

當前,正處于新能源從保障消納走向市場交易的過渡階段,各地新能源消納矛盾程度不同,電力市場進度不一,政策執行也存在較大差異,使新能源企業感覺經營壓力陡增的同時,也存在很多困惑。影響新能源收益的因素很多,筆者粗略整理認為主要可分為以下三類:

由于新能源在功率調節、頻率支撐和電壓穩定等方面的劣勢,必然帶來系統成本的增加。新能源滲透率達到一定值,讓新能源承擔系統成本的責任是公平合理的。但當前要求新能源按比例配置儲能的同時,僅將新能源作為單純的成本被動分攤者而非主動參與者,將帶來輔助服務機制運轉低效和不透明的問題,給新能源企業帶來更重的負擔。

盡管國家發改委、能源局基于增強新能源調節能力出發,鼓勵新能源配置儲能,但并沒有出臺新能源按比例配置新型儲能的強制政策。但大部分省份都出臺了新能源配儲要求,而且儲能配置比例和政策強度有加強趨勢。山東、河南等省甚至要求新能源場站實際配建或租賃儲能容量不足的,按照未完成儲能容量對應新能源容量規模的2倍停運。

筆者曾提出新能源強制配儲帶來的是“雙輸”局面!一方面增加了新能源的成本,光伏項目按照10%裝機、2小時時長配置儲能,將增加約6分錢的度電成本。僅將儲能作為新能源并網的“路條”使利用效率低下,根據中電聯的調研報告,新能源配儲等效利用系數僅6.1%,配置儲能對新能源來說是“規模越大,傷害越大”。對儲能而言,由于沒有針對實際運行的監督機制,為了降低成本的考慮,新能源配置的儲能電站難以保證設備、工程和運行質量,反而不利于儲能行業的整體發展。

隨著電網運行壓力的增大,要求新能源具備一定的調節能力無可厚非,但提升調節能力的方式應由市場決定。相對成本昂貴的儲能,新能源應有更多的自由度去購買需求響應、煤電深調等靈活性資源或者采用自身功率管理行為,其成本壓力可能更小。

新能源強制配儲 “大干快上”的同時,由新能源承擔的輔助服務成本也在快速增加,使新能源承擔了雙倍的成本。

當前新能源發展帶來的首要問題是調峰壓力,在現貨市場未連續運行的省份,調峰輔助服務市場(或固定補償方式)是解決調峰問題的重要手段,但也給新能源帶來較重的分攤負擔。據了解河南等省份,僅調峰輔助服務一項,新能源場站的分攤費用就占到了月度收入的10%左右,部分新能源場站分攤費用甚至超過20%,而與此同時河南要求新能源項目按功率配置10%-20%,時長2小時的儲能。

新能源承擔調峰費用是天經地義,但很多調峰市場規則也有優化的空間。以河南、新疆為例,第二檔調峰輔助服務報價可以高至0.5-0.7元/kWh,已大幅高于新能源的上網電價,市場消納新能源付出的成本已高于其總收益。按照費用分攤規則,火電廠進入深調時段,主要是新能源發電計入分攤基數,而此時的調峰輔助服務成本費用也較高,大幅增加了此時發電的新能源場站分攤費用,分攤費用甚至可能高于其發電收入。

一方面要求新能源配置儲能,另一方面又沒有向新能源開放調峰市場,新能源只能在不透明的市場環境下被動分攤成本。如果允許新能源以配置的儲能,甚至以棄風棄光的方式參與輔助服務市場,將使輔助服務的最高成本控制在上網電價上下。再退一步,即便新能源不參與輔助服務市場,僅向新能源場站發布調峰市場交易出清結果與時段,就能指引新能源合理安排儲能運行,降低調峰輔助服務分攤成本。

未來隨著現貨市場的完善,調峰輔助服務市場將融合進現貨市場,新能源的調峰成本將反映在現貨市場價格波動中,調峰成本的發現將更加完善、透明,有利于降低調峰承擔費用。但是新能源承擔的調頻、備用、爬坡等其他輔助服務成本也將增加,當前山西等現貨市場分擔費用即包括上述名目,大幅降低了新能源的收益。

有序推進新能源參與現貨市場交易,是實現其更大規模發展的必由之路,根據全國統一電力市場建設要求,2030年新能源將全面參與電力市場。盡管新能源入市之路不會一蹴而就,但電力市場帶來的價格風險已充分顯現。

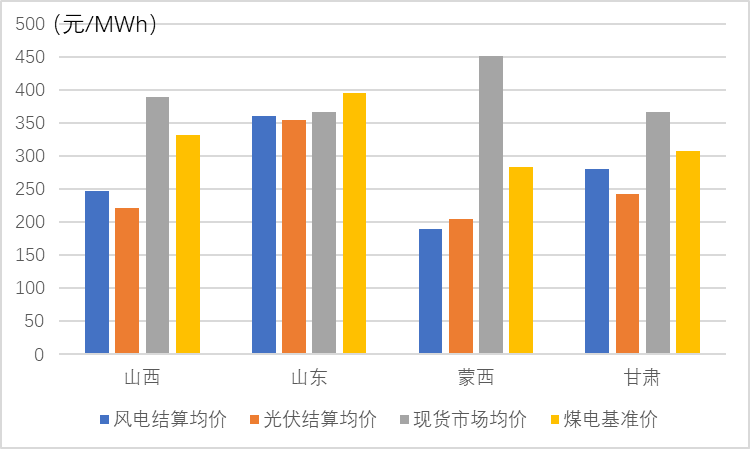

圖1是初步統計的2022年新能源現貨市場成交均價,圖中顯示新能源平均交易價格不但大幅低于現貨市場平均價格,也低于當地煤電基準價。在山西、蒙西現貨市場中,風電、光伏現貨市場均價比煤電基準價降低約25%-33%。而在2022年國網省間現貨市場中,風電平均成交價約為0.39元/kWh,光伏均價則低至約0.2元/kWh,均大幅低于省間現貨全電量0.87元/kWh的均價。

更讓新能源雪上加霜的是,三北各省級行政區自行降低了最低保障收購小時

,大部分地區的保障小時已不及國家發布的一半,違背了《關于促進新時代新能源高質量發展的實施方案》中的要求。這大大加快了這些地區的新能源入市步伐,可能導致新能源在電力市場上的“硬著陸”。

風電、光伏在時間上扎堆發電,空間上也在資源條件好的地區富集,隨著新能源比例的增長,新能源大發時段現貨市場價格的持續下降可以預期,所以市場化被新能源運營商視作洪水猛獸。盡管理論上可將中長期金融合同作為避險工具,但新能源的不可預測、不可調節性,可能帶來中長期合約的偏差風險,現貨市場平均價格向中長期的傳導也決定了新能源中長期合約難以獲得較高電價。市場化帶來的價格風險,給新能源收益帶來巨大的不確定性,導致新能源投資決策和資產評估的困難,可能給長期投資帶來一定阻礙。

新能源項目具備開發建設周期短,運營期用工量少,運行前幾年應繳稅收低,就業、稅收、產業等帶動力度有限,導致地方政府利用稀缺的新能源場址資源,對新能源開發商提出附帶條件,以帶動當地經濟發展。近期,國家能源局發布《<關于促進新時代新能源高質量發展的實施方案>案例解讀》,再次點名地方政府以各類名義增加新能源企業的投資成本,違背了《實施方案》中“不得以任何名義增加新能源企業的不合理投資或成本”的明確要求。可見,各地政府對新能源項目投資提出各種附帶條件仍比較普遍,包括拉動裝備制造業在當地建廠、投資修路、捐助幫扶等,較大程度推高了新能源項目的開發成本。

國內越來越倡導綠色發展和綠色消費,歐盟碳關稅和國際綠色供應鏈帶來的壓力也與日俱增。國內企業關注和購買綠電的熱情逐步高漲,盡管當前綠電和綠證的環境溢價規模很小,但依托政策創新,新能源的綠色價值有潛力成為撬動新能源發展的主要著力點。

在剛發布的一季度新能源發展數據中,光伏新增33.6GW,風電新增10.4GW,同比均實現了大幅增長,但頭頂“三座大山”給新能源帶來沉重的發展壓力。除了通過技術、企業讓利等降成本措施外,各界寄厚望于近年來興起的綠電(綠證)市場。

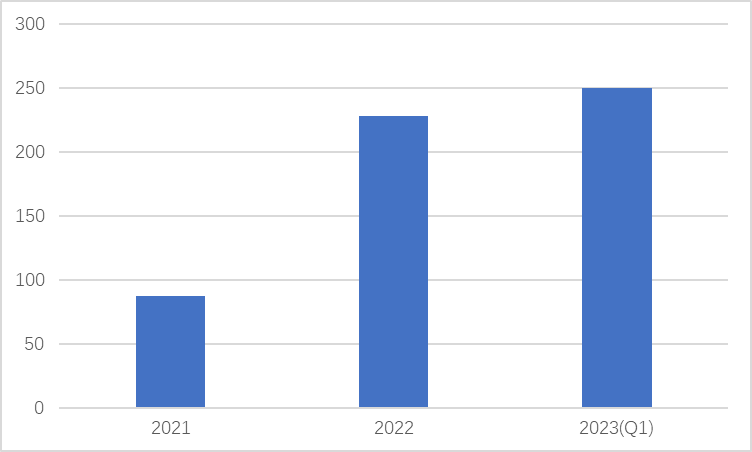

根據相關數據,綠電交易處于快速增長階段,2023年一季度交易量已超過2022年總和,但仍僅占同期全社會市場化電量2%左右。綠電作為中長期交易品種,由于現階段存在最低限價要求,平均溢價為20.5-105.5元/MWh,對于增厚新能源收益效果明顯。但上述溢價是以煤電基準價為基點的計算結果,實際上真實的環境溢價需要減去2021年以來電能量價格上漲帶來的影響,其值很難精準估計。而2022年綠證(證電分離)交易量約145萬張,交易均價為28.1元/張(MWh),以此推論綠電純粹的環境溢價應在0.028元/kWh左右。

考慮到當前交易量限制和環境溢價的不明確,其附加收益對于推動新能源發展仍是杯水車薪

。未來,要實現綠電交易總量大幅增長仍需面對以下問題:

1.

綠電采購動力缺失

,環境溢價難兌現。當前電價上漲和經濟失速的情況下,企業為綠電支付環境溢價的動力下降。尤其國內碳市場建設滯后,用電企業尚未納入碳市場,環境價值缺少兌現場所,社會也沒有形成為綠色產品支付超額費用的理念,導致綠電采購缺少經濟驅動力。盡管國際綠色產業鏈對綠電提出了要求,但由于國內信息批露機制差異以及對補貼項目的承認,國內綠證要獲得國際社會認可也存在疑問。即便國內綠證受到國際認可,參考國際I-REC綠證價格僅6元/MWh,對于新能源的價值支持也較低。

2.

綠電交易存在省間壁壘

。根據〔2023〕75號文,享受補貼的綠電項目也可參與綠電交易,加大了綠電的供給。但用戶仍更傾向于平價綠電,東西部綠電供需不平衡仍客觀存在。由于當前跨省跨區綠電交易仍需省級交易中心代理,存在較高的交易門檻;同時西部地區為優先完成消納責任權重考慮,“惜售”綠電的情況較普遍,更加制約了綠電的省間流動。

3.

綠電交易與其他市場品種的融合

。當前規則賦予綠電交易優先執行、優先結算地位,但隨著交易量的增加,綠電交易與其他市場品種的銜接問題將出現,其優先原則以及溢價要求也難以保證。在與現貨市場的銜接中也存在困難,因為綠電交易是雙邊合約,綠電歸屬比較明確。但現貨市場中是集中競價模式,所有人的交易對手方都是統一市場,誰最終消費了綠電難以確定,也就無法分辨綠證的歸屬。

穩定新能源的價值,是促進新能源產業長遠健康發展的前提條件。在新能源綠色屬性方面做文章,通過配額強制、碳排放政策激勵和碳市場聯動等多管齊下,是增強新能源市場需求和穩定其價值的可行方案:

1.

進一步完善可再生能源消納責任權重的分配

。逐步分解消納責任權重至用戶側,市場化用戶通過主動采購綠電,并以綠證作為完成消納責任權重的憑證。這樣通過強制性責任措施保證了綠電的需求,將給新能源發電的基本價格進行托底。責任權重分解至市場主體后,適度減輕對省級政府責任權重考核,以減少綠電的省間交易障礙。

2.

加快構建碳排放雙控目標導向

。國家提出實現能耗雙控向碳排放雙控轉變,但由于全社會的碳核算體系的建立仍需時日,先期可以在能耗總量和強度考核中不計入可再生能源的量,將推動企業積極購買綠電來克服能耗雙控對生產規模的束縛,拉動綠電價格進一步增長。

3.

充分認可綠證的交易和金融屬性

。允許綠證的再次交易,用戶超額消納新能源后可通過出售綠證進行獲利,更好激勵用戶購買綠電的積極性。在綠電合同中,建議約定發用電曲線,基于發用電曲線的匹配度作為綠電實際執行和發放綠證的依據,就能促進發用電側主動調整曲線,更好實現新能源電力的有效消納。

4.

碳市場應成為調節新能源競爭力的強大工具

。碳市場作為最重要的環境市場,通過“總量+交易”的方式調節碳成本,能在推動能源低碳轉型過程中發揮重要作用。國際上通過碳市場的調節促進能源低碳轉型已有成功經驗,歐盟碳市場通過高昂的碳價實現了可再生能源對化石能源的成本優勢,抬升了整體電價水平,使可再生能源不論在長期PPA合約還是短期市場中均能獲得比較好的電價。建議盡快實現碳市場擴圍并促進綠電市場與碳市場的聯動:在碳市場中早日納入冶金、鋼鐵等具有較大終端用電需求的行業;完善碳排放監測核查體系,在用戶碳排放核算中將綠色電力相關碳排放量予以扣減,從而使碳成本傳導至綠電市場提升環境溢價定價合理性。在新能源的不同發展階段,通過碳市場不斷收緊配額總量,通過碳價的調整提升綠電環境價值,保證新能源在與化石能源電力競爭中具有一定優勢。

文章來源:零點能源

技術鄰APP

工程師必備